घर खरीदना हर किसी का सपना होता है, लेकिन घर लेने के लिए लिया गया होम लोन कई सालों तक चुकाना पड़ता है, जिससे ब्याज का भार काफी बढ़ जाता है. होम लोन की अवधि लंबी होने के कारण कुल ब्याज राशि बहुत ज्यादा हो जाती है. लेकिन अगर आप थोड़ी समझदारी से काम लें, तो ब्याज में बड़ी बचत कर सकते हैं और लोन जल्दी चुकाने का मौका पा सकते हैं. आइए जानते हैं कैसे…

प्री-पेमेंट का जादू

जब आप होम लोन लेते हैं, तो आप हर महीने EMI भरते हैं. लेकिन अगर आप समय-समय पर कुछ अतिरिक्त पैसे यानी आंशिक पूर्व-भुगतान करते हैं, तो आपका लोन जल्दी खत्म हो सकता है और आपको ब्याज में भी बहुत बचत होती है. पार्शियल प्रीपेमेंट का मतलब है कि आप अपनी नियमित EMI के अलावा साल में एक बार या कुछ समय बाद कुछ अतिरिक्त राशि बैंक को चुकाते हैं. इससे आपका बकाया लोन घटता है और ब्याज की कुल रकम भी कम हो जाती है.

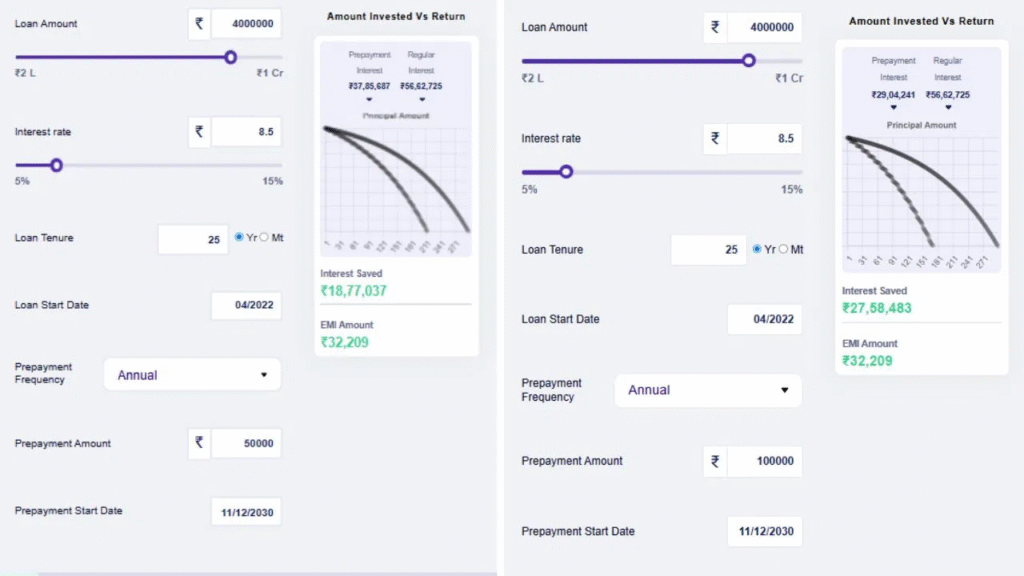

28 लाख बचाने का कैलकुलेशन

मान लीजिए आपने 40 लाख रुपये का फ्लोटिंग रेट होम लोन लिया है, जिसकी ब्याज दर 8.5% है और अवधि 25 साल है. आपकी मासिक EMI लगभग 32,209 रुपये होगी. अगर आप सिर्फ नियमित EMI भरते हैं, तो पूरे 25 साल में आपको कुल 56.63 लाख रुपये ब्याज देना होगा.

लेकिन अगर आप लोन के दूसरे साल से सालाना 50,000 रुपये का अतिरिक्त भुगतान करते हैं, तो आपकी लोन अवधि 7 साल कम होकर लगभग 18 साल हो जाएगी और ब्याज की बचत 18.77 लाख रुपये के करीब होगी. अब अगर आप सालाना 1 लाख रुपये का अतिरिक्त भुगतान करते हैं, तो लोन लगभग 14 साल में खत्म हो जाएगा और ब्याज बचत करीब 27.58 लाख रुपये तक पहुंच जाएगी.

Home Loan Prepayment Calculator

फ्लोटिंग रेट होम लोन में प्री-पेमेंट के फायदे

फ्लोटिंग इंटरेस्ट रेट वह ब्याज दर है जो बाजार की स्थितियों के आधार पर बदलती रहती है. फ्लोटिंग रेट होम लोन का सबसे बड़ा फायदा यह है कि आप किसी भी समय बिना किसी पेनल्टी के पार्शियल या पूरा प्रीपेमेंट कर सकते हैं. मतलब जब आपके पास अतिरिक्त पैसे हों, तो आप उन्हें लोन की बकाया राशि कम करने के लिए इस्तेमाल कर सकते हैं. इससे आपके ऊपर ब्याज का बोझ कम होगा और लोन जल्दी खत्म हो जाएगा.